Actualité

La BCI augmente 1/3 de ses tarifs et ne veut pas que vous le sachiez…

La Banque Calédonienne d’Investissement a envoyé à ses clients un mail leur demandant de prendre connaissance en agence de la modification de ses tarifs. Car, s’ils ne se déplacent pas : ils ne peuvent ni en prendre connaissance ni les contester. En parallèle, la banque augmente un tiers de ses tarifs… Voyage au pays des banquiers.

Comment bien prendre les consommateurs calédoniens pour des crétins ? Pour connaitre la réponse, il suffit de demander aux dirigeants des banques locales. Alors que depuis cinq ans, des élus et des associations de consommateurs se battent pour essayer de faire baisser les tarifs bancaires en Nouvelle-Calédonie (qui restent 4 à 5 fois plus élevés qu’en métropole) les banques se fichent parfaitement de leur gueule et continuent à augmenter leurs tarifs. Leurs raisons ? Gagner toujours plus d’argent bien sûr, mais certainement aussi de préempter l’application de la loi dite de « l’égalité réelle » votée par l’Assemblée Nationale et qui fixe comme objectif un alignement des 16 tarifs de base bancaires pratiqués en outre-mer sur ceux en vigueur en métropole, et ce, dans un délai de cinq ans. Un amendement en ce sens avait ainsi été déposé par Philippe Gomes au cours de la soirée du 3 octobre dernier. Tard dans la nuit, presqu’aucun député n’était présent ce qui avait permis au texte d’être voté à la surprise du Gouvernement et surtout des banques locales qui s’en étaient émues le lendemain dans les journaux en apprenant la nouvelle. Depuis lors, les banques locales cherchent à faire pression sur les parlementaires, et notamment les sénateurs, afin que le texte soit retoqué. Mais d’ici là, parallèlement, les établissements bancaires se préparent à devoir baisser de facto leurs 16 principaux tarifs. Raison pour laquelle… elles augmentent leurs prix en attendant.

“Le haussariat se fout de nous !”

Une situation inadmissible car, malgré la crise (qui ne touche visiblement pas tout le monde), les banques calédoniennes ont cumulé l’année dernière un bénéfice net cumulé de 8,9 milliards de francs. Un record qui suit celui de 2014 (9 milliards de bénéfices cette année-là). Pour autant, les banques ne font pas leur travail auprès des entreprises pour aider ou relancer l’investissement. Selon Chérifa Linossier, la président de la CGPME-NC, « les taux des crédits sont de deux à trois fois plus élevés en Nouvelle-Calédonie qu’en Métropole ». De quoi faire dire à Didier Guénant-Jeanson en ce début d’année « On va dire les choses clairement, le haussariat se fout de nous ! ». Car, depuis le vote en 2013 d’un autre amendement Gomes, c’est le représentant de l’Etat qui devait sur le territoire veiller à négocier directement avec les établissements bancaires pour faire baisser leurs prix d’au moins 50%. En visite sur le territoire, l’ancien Premier ministre Jean-Marc Ayrault s’était ainsi étonné publiquement des différences de prix pratiquées par les banques entre la Calédonie et la métropole :

” On m’a donné des chiffres qui sont exorbitants, je n’y croyais pas. (…) Faire payer les frais bancaires trois, quatre ou cinq fois plus qu’en Métropole, c’est inadmissible (Jean-Marc Ayrault, 27/07/2013, sources : NC1ère ) “

Et si une première baisse avait été initiée en 2013 (du temps de Jean-Jacques Brot) il semble que ses deux successeurs Vincent Bouvier et Thierry Lataste aient autre chose à faire de leur journée que de négocier avec les banques (pêche ? chasse ? Diner en ville ? Inaugurations ?). Quoi qu’il en soit, la baisse est de l’histoire ancienne comme le démontrent les éléments ci-dessous.

Augmentation pour tout le monde

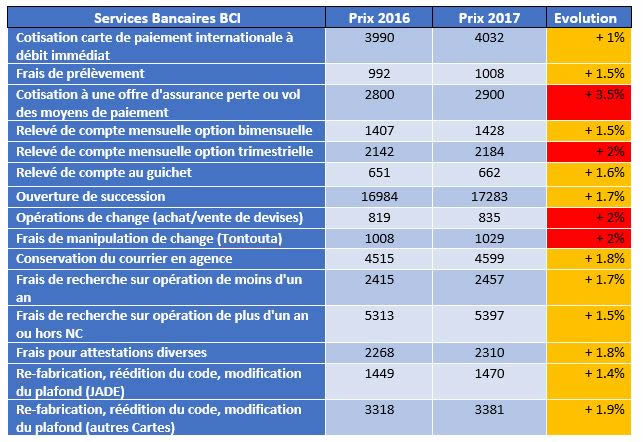

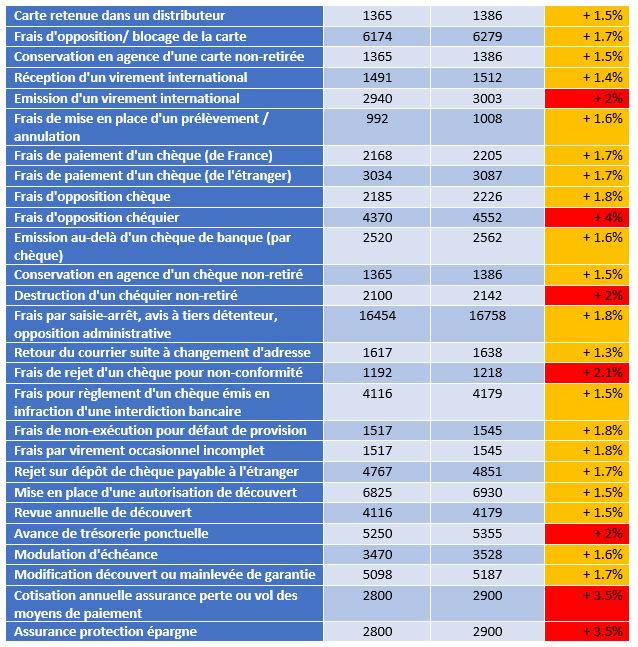

Preuve en est l’augmentation d’une cinquantaine (45 sur 150 pour être précis) de tarifs bancaires fomentés par la BCI, l’une des principales banque calédonienne détenue à 50 % par la collectivité de Nouvelle-Calédonie, 49,9 % par la BRED Banque Populaire et 0,1 % par l’Agence Française de Développement. Mais la mise en place de ces augmentations est elle-aussi symptomatique des méthodes du milieu bancaire. En effet, étonné, un internaute a envoyé il y a quelques jours à Calédosphère la copie d’un mail que sa banque lui avait envoyé. Celui-ci explique que les tarifs de la banque vont être modifiés. Cependant, on l’informe qu’il ne peut connaitre cette évolution qu’en se déplaçant dans une agence et en demandant les nouveaux barèmes applicables au 1er janvier 2017. Une fois cela fait, il serait alors (hypothétiquement) en mesure de les contester. Si les clients de la BCI n’émettent aucune contestation avant la fin du mois de février, tous les nouveaux tarifs s’appliqueront à eux, même si les différents contrats qu’ils ont signés avec leur banque en effectuant des opérations ou en ouvrant leur compte sont modifiés à son détriment !

Autrement dit : les dirigeants de la BCI comptent sur le « qui ne dit mot consent » de leurs clients. Car si ces derniers souhaitent contester cette augmentation comme la loi le leur permet, ils doivent tout d’abord se déplacer et effectuer eux-mêmes les comparatifs avec les anciens tarifs : dont ils ne disposent pas !

Hausse sur les principales opérations et haro sur les clients !

S’agissant de ces nouvelles augmentations, elles concernent l’ensemble des services les plus usuels effectués par les consommateurs qu’ils aient ou non de gros moyens ou qu’ils soient particuliers ou professionnels : cotisations des cartes bancaires, utilisation des chèques, frais de prélèvement, d’opposition, opérations de change de devises, documentations et services d’information aux clients. Cette année, la BCI réussit d’ailleurs l’exploit d’augmenter les tarifs dit « d’ouverture de succession ». C’est-à-dire que lorsqu’une personne décède, sa famille et ses proches devront payer davantage à la BCI pour récupérer les droits sur son compte en banque (comme quoi, pour un banquier il n’y a pas de petits profits même s’il faut les faire en passant sur le corps des défunts…). De même, les frais d’opposition sur les chèques et les chéquiers (si vous vous les faites voler) augmentent de 2 à 4%. Le tableau ci-dessous (non-exhaustif) a été réalisé en comparant les anciens tarifs et les nouveaux que nous nous sommes procurés. La rédaction encourage naturellement les clients de cette banque à nous signaler en commentaire les autres augmentations que nous aurions oubliées :

Dans les prochaines semaines, Calédosphère va donc s’intéresser aux « nouveaux » tarifs des autres banques Calédoniennes. Peut-être qu’en effet la Société Générale, la BNP et la BNC préparent également une augmentation de leurs tarifs mais que, eux, n’en ont pas informé leurs clients. Reste que la BCI a ceci de particulier qu’elle est détenue en partie par la Nouvelle-Calédonie et en ce sens est censée être une banque « pays ». Si certains élus spécialisés dans la défense des intérêts des établissements bancaires (tel que Philippe Blaise, élu au congrès et ancien banquier de la BCI) vont certainement déclarer dans les prochaines semaines que ces augmentations sont tout à fait justifiables, le conseil d’administration de la banque serait néanmoins bien avisé de s’intéresser au sujet. D’autant plus que Philippe Blaise est actuellement l’un des membres de ce conseil d’administration (un hasard ?). Il pourrait notamment réfléchir au slogan de la BCI. Celui-ci est à l’heure actuelle « Ensemble, voir plus loin ». Ne serait-il pas désormais préférable de le transformer en « Ensemble, on va aller voir ailleurs… » ?

Documents :

BCI Tarifs particuliers 01/01/2017

BCI tarifs particuliers 01/07/2016

A lire : Pour emmerder les banques, ouvrez un compte sans banque !

Cette image est obsolète, depuis 2009, il est interdit de porter une cagoule.

http://www.lefigaro.fr/actualite-france/2009/06/20/01016-20090620ARTFIG00472-manifestation-le-decret-anti-cagoules-applicable-.php

la B C I se met à niveau avec les autres banques qui elles n’ont pas baissées !

Dans le fond, les banques n’ont rien inventé.

Elles ont simplement repris le vieux truc de l’église catholique : 100 F c’est peau de balle par tête de pine à la quête… et pourtant le petit panier finit pas peser lourd au bout du bras en fin de parcours.

Et comme ça fait des siècles que ça dure dans la joie et la bonne humeur… Il est bon et éprouvé le filon, une vraie mine d’or.

C’est vrai qu’à la banque, c’est plus difficile de refiler un bouton de braguette. C’est peut-être bien la seule différence.

Mister Eric,

pour ton info :

https://resiliation.ooreka.fr/comprendre/resiliation-compte-bancaire

Je constate une chose : la journée s’est écoulée, et après avoir essuyé une bonne critique et s’être pris quelques exocets dans le flanc, personne n’est venu défendre cet article et son auteur. On se fait tout petit… aucune tentative de contre-attaque, aucune crise de blaisophobie aigüe pour détourner le sujet (bon en fait, c’est déjà fait)…. on se fait tout petit…

Mais bon allez, c’est pas grave…

Perso je suis à la SG qui est aussi très rapace et je voudrais changer de banque, mais c’est très chiant à faire, ce qui rend quasiment imposdible la libre concurence entre les établissements bancaires. Si les clients pouvaient se barrer plus facilement, les banques feraient moins les malins, on pourrait dealer notre fidèlité.

C’est pas aussi compliqué que çà et en ce moment y a une petite gueguerre qui peut profiter aux consommateurs que nous sommes…

Perso j’y ai gagné en changeant il y a peu de temps… Et çà n’a pas été trop galère…

http://www.jechange.fr/placement/banque/guides/demarches-pour-changer-de-banque-2095

Pour toi Floyd, c’est pas si compliqué mais pas si simple non plus, faut que tu aies un peu de temps. A savoir si le service d’aide à la mobilité bancaire est effectif en NC, pour tes virements et autres…il est prévu pour ça….mais ?

Et il fonctionne à peu près bien….!!!

Franchement j’ai pas mis plus de quelques jours pour faire mon transfert d’une banque à l’autre…

“Et il fonctionne à peu près bien….!!!”

Et bien, Eric, en voilà une bonne nouvelle 😉

Floyd, t’as plus qu’à ….

Tu t’es renseigné sur les frais de clôture de compte ? parce que pour cette démarche, elles doivent toutes nous plumer là aussi…

Mister Eric,

En principe, il n’y a pas de frais de clôture de compte…il y a longtemps que ça n’existe plus, du moins en zoreillie.

BCI capital contrôlé par le territoire à 50%. Mais a-t-on jamais eu au conseil d’administration de cette banque, un représentant de notre territoire et donc de nos 50%, qui soit un administrateur compétent, capable de lire un bilan bancaire, de poser des questions pointues, de fort caractère, et surtout de peser intellectuellement dans les débats fasse à une direction générale à qui il suffit de dire “on va ….” pour obtenir toutes les ratifications voulues. Je ne crois pas. Et tout est là. La stratégie de la BCI est donc celle d’une banque lambda, et non celle d’une banque calédonienne.